投资评级:增持(维持)

1海外市场需求强劲,2025年H1公司业绩稳健增长

2025H1公司实现主营业务收入90.18亿元,同比+12.5%;毛利29.60亿元,同比+14.2%;本公司股东应占利润17.12亿元,同比+12.6%。业绩增长主要受益于全球产业链重构及公司海外布局的先发优势,叠加海外市场和以新能源汽车为代表的下游需求旺盛。同时,25H1汇兑收益净额为1.44亿元,而去年同期为亏损0.89亿元,对利润亦有正面贡献。

分地区看,2025年上半年海外销售额实现38.18亿元,同比增长34.7%,占总收入比重提升至42.3%。我们判断海外高增主要系全球产业链结构性调整,公司在东南亚等地区凭借多年的布局和投入,销售增长显著。国内销售额为52.01亿元,同比微增0.3%,在高基数下维持稳定。分业务看,25H1注塑机业务实现营收86.37亿元,同比+12.1%;部件及服务实现营收3.81亿元,同比+21.0%。分注塑机产品型号看,受益于海外日用消费品以及国内新能源汽车和家电行业的需求增长,Mars和Jupiter同比分别+13.2%和14.7%。

2毛净利率保持稳定,期间费用率维持低位

盈利能力方面,2025H1公司毛利率为32.8%,同比+0.5pct,主要系原材料价格相对较低,股东应占利润率为19.0%,与去年同期持平。期间费用率方面,2025H1销售费用率为8.25%,同比+0.19pct,一般及行政开支费用率为6.56%,同比+0.38pct。

3应收账款增长较快,经营活动现金流表现强劲

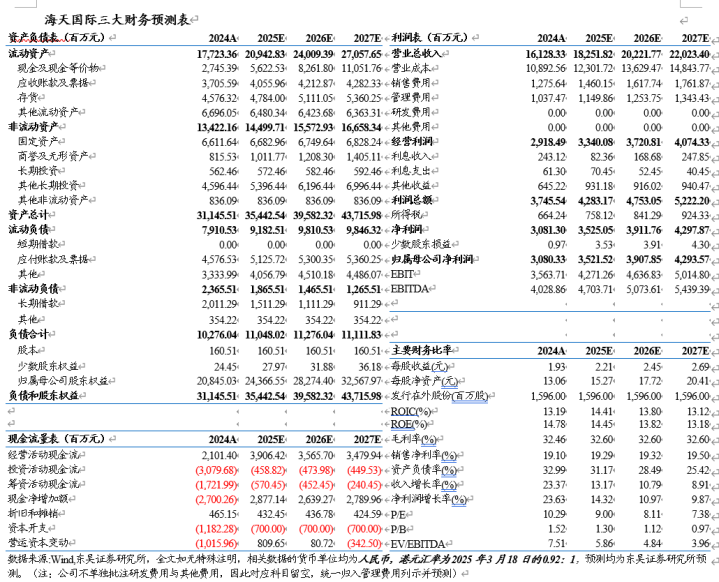

截至2025年6月30日,公司应收账款为51.22亿元,同比增长19.2%;存货为47.17亿元,同比增长19.3%。我们判断应收账款增长较快或与收入增长及海外业务扩张有关。尽管应收账款有所增加,但公司2025年上半年经营业务所得现金净额达14.02亿元,同比+16.3%,显示出公司优秀的经营现金流管理能力。

4提供定制化方案,推进海外供应链建设

1)为行业标杆客户提供定制化解决方案:公司针对大客户需求,提供定制方案,客户包括海尔、小米、爱玛和零跑等。其中,25年5月为零跑树脂产品线打造的“保险杠无人化交钥匙工程”正式宣布投产,实现了从原料到成品的全流程智能化生产闭环。

2)推进海外集成供应链建设:公司积极进行全球化布局,截至目前,位于塞尔维亚的欧洲区域制造中心正在建设,预计今年完成并试营运,并于26年3月正式开业;位于印度的第二个制造基地已完成建设并投入使用;位于日本的制造基地即将建设完成,并预计于25年8月正式开业;位于马来西亚的制造基地25年5月已举行开工典礼,预计26年全面建成投产。

盈利预测与投资评级

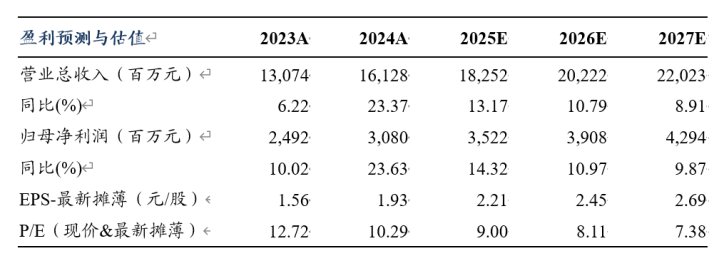

考虑到公司龙头优势持续巩固,海外渠道布局不断兑现业绩,我们维持公司2025-2027年归母净利润预测为35.22/39.08/42.94亿元,当前市值对应PE分别为9/8/7倍,维持公司“买入”评级。

风险提示

制造业复苏不及预期,注塑机需求不及预期,行业竞争加剧

东吴机械团队

东吴机械研究团队荣誉

2024年新财富最佳分析师机械行业第四名

2024年Wind金牌分析师机械行业第一名

2023年新财富最佳分析师机械行业第四名

2023年Wind金牌分析师机械行业第一名

2022年新财富最佳分析师机械行业第三名

2022年Wind金牌分析师机械行业第二名

2021年新财富最佳分析师机械行业第三名

2021年Wind金牌分析师机械行业第一名

2020年新财富最佳分析师机械行业第三名

2020年卖方分析师水晶球奖机械行业第五名

2019年新财富最佳分析师机械行业第三名

2017年新财富最佳分析师机械行业第二名

2017年金牛奖最佳分析师高端装备行业第二名

2017年卖方分析师水晶球奖机械行业第五名

2017年每市组合机械行业年度超额收益率第一名

正好配资-正好配资官网-配资指数网站-十大合法配资提示:文章来自网络,不代表本站观点。